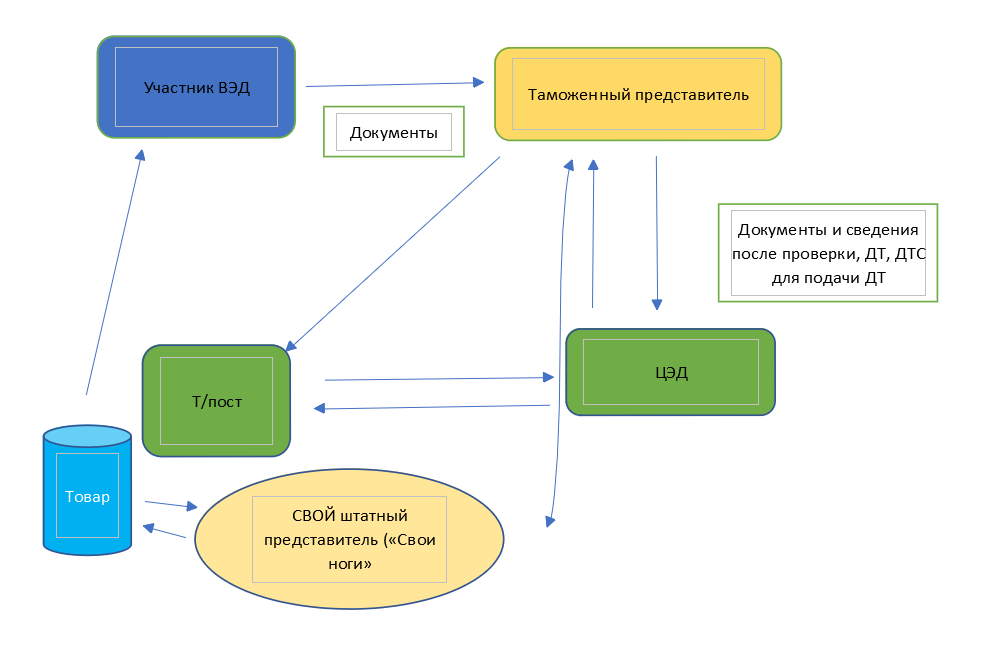

Удаленный выпуск – это разделение таможенных операций на процессы документального и фактического контроля, которые осуществляют различные таможенные органы. (То есть декларация подается на внутренний таможенный пост, а сам товар хранится на приграничном СВХ или прилегающей к нему зона таможенного контроля (ЗТК), где и осуществляется его фактический контроль).

Технология применения удаленного выпуска товаров

Согласно письму ФТС России от 28 марта 2012 г. N 01-11/14513 «О применении технологии удаленного выпуска товаров». В целях обеспечения координации деятельности таможенных органов при реализации положений Порядка совершения таможенных операций при таможенном декларировании в электронной форме товаров, находящихся в регионе деятельности таможенного органа, отличного от места их декларирования, утвержденного приказом ФТС России от 22 апреля 2011 г. N 845 (зарегистрирован Минюстом России 20.05.2011, рег. N 20823) (далее — Порядок), до издания соответствующего нормативного правового акта ФТС России, определяющего компетенцию таможенных органов по применению Порядка, осуществлять его применение:

1. На таможенных постах (центрах электронного декларирования) (далее — ЦЭД) во взаимодействии с таможенными постами (ОТОиТК с кодом), в регионе деятельности которых размещаются товары:

а) Находящимися в регионе деятельности ЦЭД (с учетом требований нормативных правовых актов ФТС России, устанавливающих места декларирования отдельных видов товаров и определяющих полномочия таможенных органов по осуществлению отдельных таможенных операций с товарами) (приложение N 1 к письму);

б) Не применяется с 15 ноября 2018 года. — Письмо ФТС России от 19.10.2018 N 01-11/66432;

С 15.11.2018 положения п. 2 не применяются в отношении таможенных органов, расположенных в регионах деятельности Приволжского и Уральского таможенных управлений (см. письмо ФТС России от 19.10.2018 N 01-11/66432).

2. На таможенных постах, не являющихся центрами электронного декларирования, но планируемых к преобразованию в ЦЭД, во взаимодействии с таможенными постами, в том числе расположенными в местах, приближенных к государственной границе Российской Федерации (приложение N 3 к письму);

3. На таможенных постах, совершающих таможенные операции в отношении товаров, классифицируемых в подсубпозициях «для промышленной сборки моторных транспортных средств» на основании соглашений, заключенных между Минэкономразвития России и российскими юридическими лицами, при подтверждении Минпромэнерго России целевого назначения ввозимых товаров, во взаимодействии с таможенными постами (ОТОиТК с кодом), в регионе деятельности которых фактически располагаются товары (приложение N 4 к письму).

Начальникам региональных таможенных управлений (РТУ) и таможен, непосредственно подчиненных ФТС России (далее — ТНП), обеспечить:

1. контроль применения на таможенных постах, указанных в приложениях к настоящему письму, технологии удаленного выпуска товаров, в том числе в части обеспечения качества проведения таможенного контроля, соблюдения сроков осуществления таможенных операций;

2. взаимодействие таможенных постов, расположенных в регионах деятельности различных РТУ и ТНП, а также оперативное решение вопросов, возникающих при применении технологии удаленного выпуска товаров.

Порядок действий

Сбор документов и их перевод в XML формат (декларация на товар, декларация таможенной стоимости и опись предъявляемых документов). Оформление декларации в программе, после чего пакет документов отправляется на таможню.

После того как выбран «Удаленный выпуск» изменить его на обыкновенный уже не получится. Все сопутствующие документы и декларация передаются в таможню автоматически после открытия процедуры таможенного совершения таможенных операций.

На таможне рассматривают заявку и после успешного прохождения проверки ей присваивают уникальный номер (УИД) в электронной системе. Если декларация не прошла, декларант получает отказ с объяснением допущенных ошибок. После их исправления проверка проходит повторно.

Иногда требуется досмотр груза. Об этом сотрудники уведомляют в сообщении (его получение необходимо подтвердить). После досмотра пишется акт, копия которого отправляется декларанту. После успешного завершения всех этапов продукции присваивается статус «Выпуск разрешен». При необходимости исправления вносятся в ЭД после выпуска груза с таможни.

Согласно статье 118 ТК ЕАЭС Общие положения о выпуске товаров и порядке совершения таможенных операций, связанных с выпуском товаров и его аннулированием.

1. Выпуск товаров производится таможенным органом при условии, что лицом:

- соблюдены условия помещения товаров под заявленную таможенную процедуру или условия, установленные для использования отдельных категорий товаров, не подлежащих в соответствии с настоящим Кодексом помещению под таможенные процедуры, за исключением случаев, когда такое условие, как соблюдение запретов и ограничений в соответствии с Договором о Союзе и (или) законодательством государств-членов, может быть подтверждено после выпуска товаров;

- уплачены таможенные сборы за совершение таможенными органами действий, связанных с выпуском товаров, если такие сборы установлены в соответствии с законодательством государства-члена и срок их уплаты установлен до выпуска товаров, в том числе до регистрации таможенной декларации.

2. Выпуск товаров оформляется с использованием информационной системы таможенного органа путем формирования электронного документа либо путем проставления соответствующих отметок на таможенной декларации на бумажном носителе или на заявлении о выпуске товаров до подачи декларации на товары, поданном на бумажном носителе.

3. Таможенные операции, связанные с выпуском товаров, совершаются таможенным органом в сроки, предусмотренные статьей 119 настоящего Кодекса, или сроки, установленные Комиссией и (или) законодательством государств-членов о таможенном регулировании в соответствии с пунктом 10 указанной статьи, в порядке, определяемом Комиссией, а в части, не урегулированной Комиссией, — в порядке, устанавливаемом в соответствии с законодательством государств-членов о таможенном регулировании.

Основными преимуществами применения технологии удаленного выпуска являются:

- осуществление таможенного декларирования товаров без привязки предприятий к таможенным постам и месту нахождения товара;

- оптимизация транспортной логистики и сокращение финансовых затрат участников ВЭД, поскольку при удаленном выпуске нет необходимости помещения товара под таможенную процедуру внутреннего таможенного транзита. В результате за счет оптимизации расходов на логистику снижается себестоимость товаров;

- сокращение времени совершения таможенных операций, необходимых для выпуска товаров;

- сокращение потока большегрузного автотранспорта, следующего под таможенным контролем в крупные города;

- возможность получения бумажной копии таможенной декларации с отметками о выпуске товаров в удобном таможенном органе;

- возможность декларировать товары, находящиеся в морских (речных) пунктах пропуска и портах, а также в воздушных пунктах пропуска и международных аэропортах, без ограничения компетенции, установленной: приказом ФТС России № 369 от 1 марта 2013 года «О компетенции таможенных органов по совершению таможенных операций в отношении товаров, перемещаемых воздушным транспортом», приказом ФТС России № 1787 от 28 сентября 2010 года «О компетенции таможенных органов по совершению таможенных операций в отношении товаров, перемещаемых морским (речным) транспортом».

Роль таможенного представителя ООО «ТАЙСУ ТБ»

Таможенный представитель будет представлять интересы декларанта в этом процессе, заполнять все требуемые формы и своевременно отвечать на вопросы таможенного инспектора относительно проверки декларации. Также наша компания в состоянии декларировать груз за такой срок при условии, что для него заранее подготовлена документация.