Тарифные льготы используются государством в качестве меры контроля торговли с другими странами. Существует несколько видов льгот, которые отличаются правилами использования.

Что такое тарифные льготы

Тарифные льготы – это вид налогообложения, который уменьшает стандартную ставку таможенной пошлины. Необходимо различать понятия таможенных и тарифных льгот.

Закон «О таможенном тарифе» устанавливает льготы для товаров, вывозимых из России, они носят индивидуальный характер. Тарифные льготы на ввозимые в Россию товары предоставляются в соответствии с Таможенным кодексом и международными договорами.

Товары необлагаемые налогом перечислены в статье 35 закона «О таможенном тарифе».

Виды льгот

Льготы можно условно разделить на преференциальные и тарифные.

В Таможенном кодексе указаны следующие виды тарифных льгот:

- возврат ранее уплаченных пошлин;

- освобождение от взымаемых сборов;

- снижение тарифной ставки;

- тарифные квоты.

К частным случаям подобного рода льгот можно отнести:

- отсрочка, либо рассрочка уплаты таможенных платежей;

- упрощение налогообложения;

- отмена уплаты таможенных пошлин для товаров непредназначенных для коммерческого использования.

Предоставление тарифных льгот

Тарифные льготы определяются исходя из:

- кода товара ТН ВЭД;

- страной происхождения;

- прямой закупки товара.

Вышеперечисленное должно быть подкреплено соответствующими документами. Льготы по уплате налогов и сборов определяются законодательством стран Таможенного союза.

Пример товара, к которому применяются льготы

- ввоз товаров из развивающихся стран – 75% от ставки;

- из наименее развитые стран 0%;

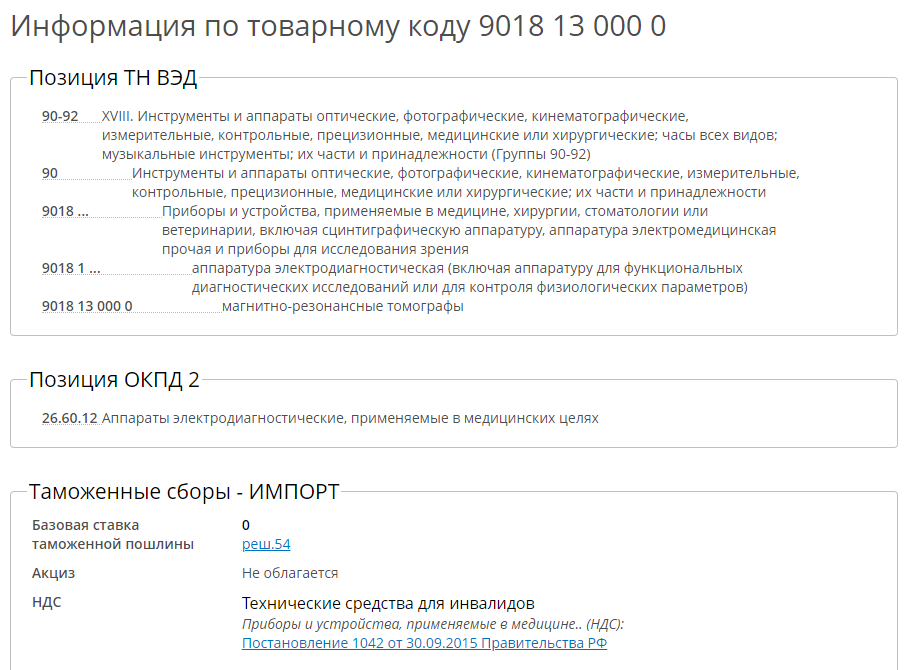

- технологическое оборудование не облагается НДС согласно постановлению Правительства от 30.04.2009 г. N 372;

- медицинская техника не облагается НДС согласно постановлению Правительства от 17.11.2002 г. N 19;

- для товаров медицинского назначения ставка НДС 10% согласно постановлению Правительства от 15.09. 2008 г. N 688;

- на продовольственные товары для детей ставка НДС 10% согласно постановлению Правительства от 31.12.2004 г. N 908.

Полный перечень товаров необлагаемых налогом перечислен в статье 35 закона «О таможенном тарифе».