Таможенные режимы регулируют способы торговых отношений. Существуют несколько видов таможенных режимов, каждый из которых направлен на определение условий таможенного оформления.

Что такое таможенный режим

Таможенный режим (ТР) — это процедура, которая определяет требования к проведению таможенного оформления импорта или экспорта. С его помощью определяются величина торговых пошлин, размер налогов и порядок их начисления. А также различного рода ограничения, которые накладываются на определенные виды товаров.

В зависимости от целей ввоза или вывоза товара из Российской Федерации определяется статус товаров. Исходя из этого устанавливается необходимый вид таможенного режима, согласно которому и проводится дальнейшие процедуры.

Каждый из таможенных режимов предлагает соблюдение определенных требований для, обусловленных следующими требованиями:

- порядок таможенного оформления;

- производство таможенного контроля;

- особенности уплаты таможенных пошлин и налогов.

Также каждый из таможенных режимов попадает под определенные условия применения, которые должны соблюдаться вне зависимости от того какой именно из них будет выбран.

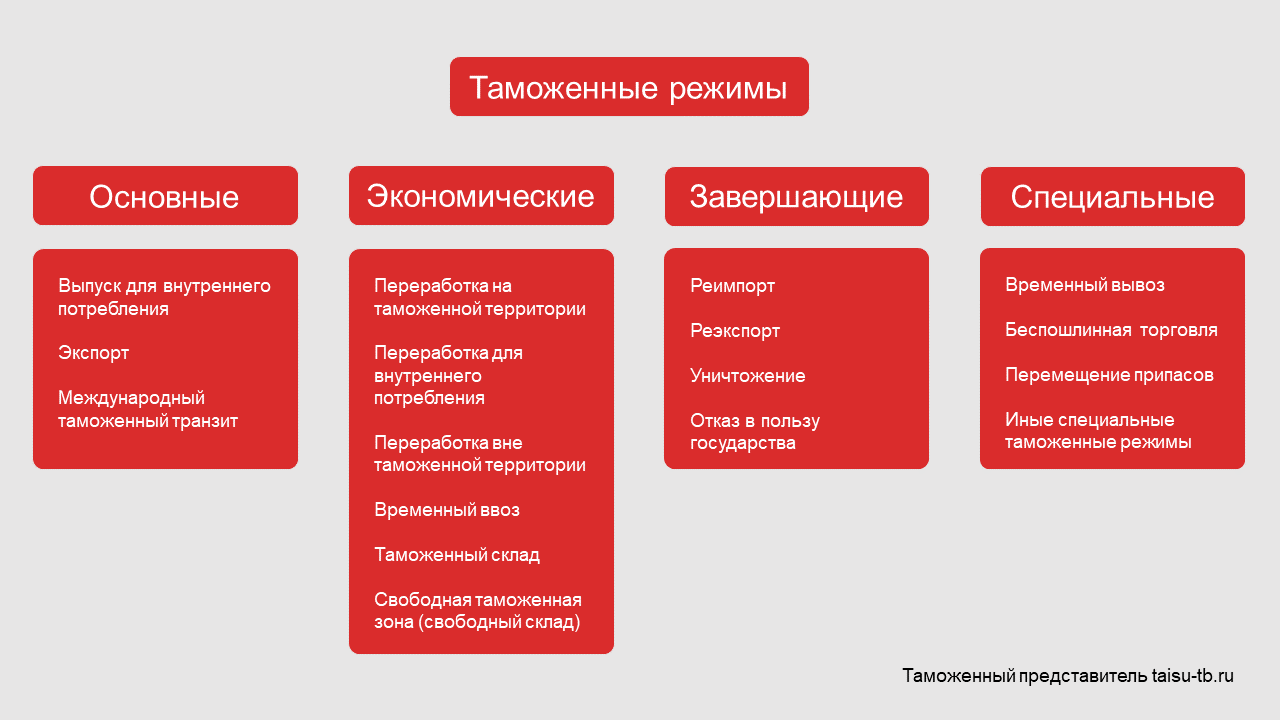

Виды режимов

Законодательство выделяет несколько таможенных режимов и процедур.

Основные режимы

Основные таможенные режимы, исходя из названия, регулируют основные способы торговых отношений РФ с другими государствами.

Выпуск для внутреннего потребления (код 40)

Это процедура, при которой ввезенный в Россию груз остаются на ее территории и используется без ограничений, если обратное не установлено законодательством.

Применение данного таможенного режима предусматривает несколько вариантов выпуска товаров:

- выпуск для свободного обращения. После полного таможенного оформления такие товары приобретают статус российских;

- условный выпуск, который используется в случае, когда штатный выпуск товара невозможен, по каким-либо причинам. При таком подходе импортер берет на себя ряд обязательств и ограничений. Условно выпущенные товары сохраняют статус иностранных и продолжают находиться под таможенным контролем. Также передача и продажа груза третьим лицам запрещена и он должен находиться на территории государства, которое и произвело выпуск.

Также можно выделить ряд особенностей, которые присущи выпуску товаров для внутреннего потребления:

- предварительное декларирование;

- декларирование разных товаров в одной партии под одним кодом ТН ВЭД;

- подача неполной декларации;

- подача периодической декларации;

- выпуск товаров непосредственно до подачи таможенной декларации.

Экспорт (код 10)

В этом случае товары, находящиеся в свободном обращении на территории России продаются или вывозятся за рубеж без обязательных условиях о возврате в страну. Статус товара изменятся на иностранный и подлежит реализации на зарубежной территории. При экспорте товары, в обязательном порядке, если обратное не обусловлено льготами и преференциями, подлежат таможенным сборам и экспортным пошлинам.

Международный таможенный транзит (код 80)

Главным отличаем от предыдущих двух является тот факт, что нахождение товаров на территории Российской Федерации для таких товаров временное. В таком случае уплата таможенных пошлин и налогов не производится, а также к грузу не применяется запреты и ограничения экономического характера, установленные законодательством.

МТТ начинается с выдачи разрешения на транзит товаров и заканчивается в тот момент, когда происходит фактический вывоз товара за территорию РФ. Если транзит осуществляется несколькими партиями, то МТТ завершается при убытии финальной части груза. Также возможен такой вариант при котором, товар может быть помещен по другой таможенный режим. Среди них:

- выпуск для внутреннего потребления;

- уничтожение;

- реэкспорт;

- отказ в пользу государства;

- таможенный склад.

Экономические режимы

Экономические таможенные режимы имеют более узкую направленность и созданы для того, чтобы регулировать особого рода экономические задачи, связанные с таможенным оформлением.

Переработка на таможенной территории (код 51)

Это процедура во время которой производится переработка ввозимых товаров на таможенную территорию Российской Федерации в течении определенного срока. Важной особенностью такого режима является полное освобождение от уплаты таможенных пошлин и налогов, но только при условии, что все продукты переработки будут вывезены за пределы РФ. В отдельных случаях, если продукты переработки представляют ценность, они могут быть реализованы, как на территории России, так и за границей.

Переработка для внутреннего потребления (код 52)

Переработка для внутреннего потребления как раз и сделана для того, чтобы переработанные товары в дальнейшем прошли процедуру выпуска для внутреннего потребления. Это главное условие, которое служит гарантом предоставления беспошлинного ввоза такой продукции на территорию РФ.

Переработка вне таможенной территории (код 61)

В данном случае, напротив, уже российская продукция вывозится за рубеж в целях переработки, однако, переработанный товар должен быть возвращен в РФ в рамках установленных сроков. Здесь также действует освобождение от налогов и пошлин, если все необходимые требования режима были соблюдены.

Временный ввоз (код 32)

Он подразумевает под собой нахождение импортных товаров на территории Российской Федерации на ограниченный временной срок, по истечении которого должна быть проведена процедура рекэспорта. При соблюдении требований данной таможенной процедуры возможно освобождение от уплаты пошлин и налогов, однако это возможно не для всех видов товаров.

Таможенный склад (код 74)

Данный таможенный режим рассчитан на ввоз иностранной продукции, которая должна храниться под контролем таможенных органов на специальных складах, без уплаты таможенных пошлин, налогов и без применения нетарифного регулирования. Однако, стоит учитывать, что некоторые виды товаров нельзя размещать на подобных складах, и соответственно для них прохождение подобной процедуры невозможно.

Иностранные товары также могут находиться на таможенном складе с целью их продажи за границей, но уже после похождений реэкспорта.

Свободная таможенная зона (код 71)

Этот режим по своей сути схожа с СВХ или ТС, однако владельцами свободных складов являются, как правило, крупные предприятия, которые организуют их работу на некомерческой основе и для собственных нужд и не имеют определенных сроков по продолжительности нахождения на них товаров.

Завершающие режимы

Некоторые завершающие таможенные режимы служат финальным этапом экономических режимов. Другие, в свою очередь, созданы для того чтобы окончательно закончить определенные таможенные операции.

Реимпорт (код 41)

Подразумевает возврат, ранее вывезенных за границу товаров обратно на территорию РФ. При соблюдении указанных сроков, за подобную процедуру не взимаются пошлины и налоги.

Реэкпорт (код 11)

Это обратная процедура, когда идет возврат ввезенных товаров за рубеж. В рамках данного режима происходит также возврат и уплаченных на таможне сборов обратно декларанту.

Уничтожение (код 76)

Название этого режима говорит само за себя. Процедура включает в себя ликвидацию импортируемого товара, без уплаты пошлин и налогов на него. Из-за специфики процедуры ей не могут быть подвергнуты следующие виды иностранных товаров:

- культурные ценности;

- животные и растения, находящиеся по угрозой исчезновения, за исключением тех случаев, когда иное не предусмотрено санитарными нормами;

- товары, которые были приняты таможней в качестве залога;

- изъятый, либо арестованный товар.

Также, если отходы, которые образовались в результате уничтожения не были вывезены декларантом, то они уже рассматриваются в качестве товара, на которые распространяется налоги и пошлины.

Отказ в пользу государства (код 75)

Отказ подразумевает под собой безвозмездную передачу груза в федеральную собственность, и он приобретает статус российского товара. Далее государство либо начинает реализацию товара, либо также на безвозмездной основе передает его третьим лицам.

Специальные режимы

Специальные таможенные режимы регулируют особые процедуры таможенного оформления. Среди них:

Временный вывоз (код 32)

Это процедура по своей специфике схожа с временным ввозом. Только в данном случае, уже товары, которые находятся в свободном обращении на территории России временно экспортируется за границу и возвращается обратно в установленный срок.

Беспошлинная торговля (код 72)

Данный режим подразумевает ввоз иностранных товаров на территорию РФ без начисления таможенных пошлин, налогов и не тарифного регулирования. Важное условия этого режима состоит в том, что реализация товаров, прошедших эту процедуру возможна лишь в специальных магазинах беспошлинной торговли. Его владелец несет непосредственную ответственность за исполнение всех требований предъявленных законодательством в данном случае.

Перемещение припасов

Под припасами понимаются товары предназначенные для использования пассажирами и членами экипажа международного транспорта. Груз попадающий под это определение освобождается от уплаты соответствующих таможенных сборов и налогов.

Иные специальные таможенные режимы

Таможенный кодекс не дает общего определения данной категории. Под этим понятием понимаются частные случаи перемещения товаров через границу РФ.